天风宏观:政策底,市场底,经济底?

来源 雪涛宏观笔记

政策底与市场底已经确认,但经济底还有需等待。

文:天风宏观宋雪涛/联系人孙永乐

以9月24日国新办新闻发布会为标志,政策发力加速,“政策底”到来。市场情绪快速好转,A股迎来反弹,上证指数冲破3300点,“市场底”确认。

相比于政策和市场,经济是一个慢变量,从政策发力到基本面企稳回升或尚需时日。

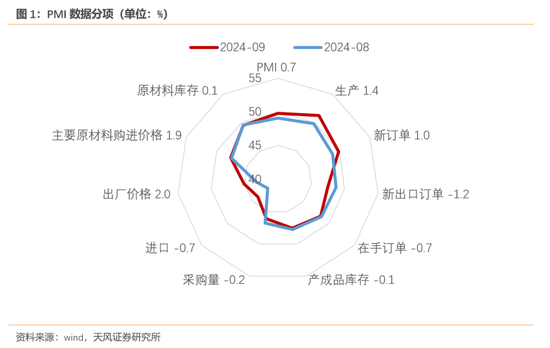

9月制造业PMI指数上行0.7个百分点至49.8,其中生产和新订单指数环比上升1.4和1个百分点至51.2和49.9,是推动制造业PMI回升的主因。

PMI指数明显好转,原因之一是季节性特征。9月历来是产需大月,在过去5年,9月PMI均值会高出8月0.3个百分点,其中生产和新订单指数分别高出0.4、0.4个百分点,本月PMI数据走强也符合季节性特征。

原因之二是政策加码发力。此前的“设备更新”、“以旧换新”政策初见成效。受益于“设备更新”政策的装备制造业和高技术制造业,在四大行业中表现最好,分别较上月回升0.8、1.3个百分点至52、53。消费品制造业受益于“以旧换新”政策,回升1.1个百分点至51.1,回升幅度仅次于高技术制造业。相比于这三个行业,与建筑等行业更相关的高耗能制造业仅46.6,在各行业中表现最弱。

在制造业PMI回升的同时,我们也需要看到经济数据中的问题仍然突出。

第一,在内需小幅好转时,外需的不确定性有所上升。

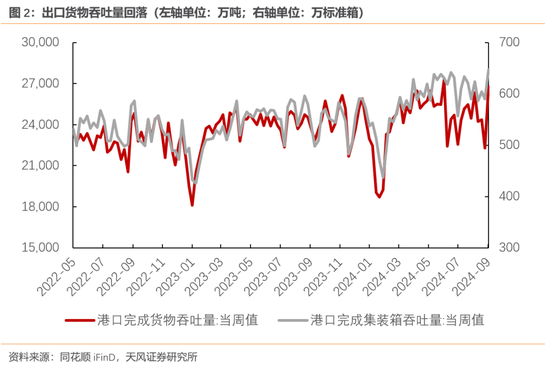

8月出口新订单指数环比下滑1.2个百分点至47.5,创近6个月新低。9月中上旬国内港口货物、集装箱吞吐量有所回落,考虑到海外主要经济体景气度有所回落,出口的不确定或有所上升。后续是强出口、抢出口还是弱出口,有待进一步观察。

第二,非制造业特别是建筑业的表现明显弱于制造业。

2024年综合财政收入缺口可能在3.1万亿元左右,较2023年扩大2.3万亿元(详见《政策加码的必要性与可能性》)。虽然6-8月专项债发行进度已经明显加快,但每月分别有16.4%、62.8%、23.6%的新发专项债在发行时没有披露“一案两书”(《专项债券项目实施方案》、《项目财务评价报告书》、《项目法律意见书》),这部分专项债的最终用途可能偏向于化债。因此专项债发行进度虽然明显加快,但基建实物开工率或继续偏弱,叠加当前偏弱的房地产市场,9月建筑业新订单环比下滑4个百分点至39.5,创2020年3月以来新低。

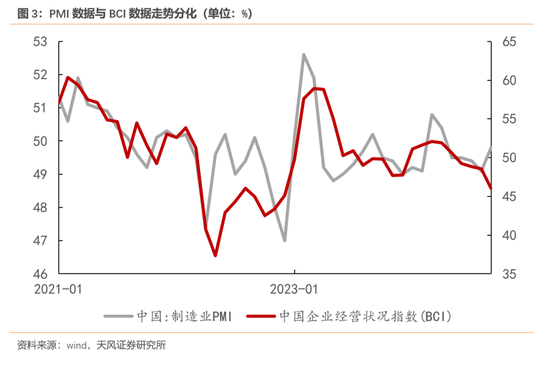

第三,BCI指数和财新PMI均指向当前国内需求依旧不足。

9月PMI调查中,反映需求不足的企业占比仍超过60%,采购量指数、进口指数分别回落0.2、0.7个百分点也凸显出需求仍然不足。

9月财新PMI指数下滑1.1个百分点至49.3,创2023年以来新低,也显示当前需求压力明显。其中制造业新订单指数降至荣枯线下,录得2022年10月以来的最低值,新出口订单指数连续第二个月处于收缩区间,刷新13个月以来的低点。

9月BCI指数(主要为民营中小企业)下滑2.5个百分点至46,其中反映需求预期的销售前瞻指数下滑8个百分点至50.3,反映利润预期的利润前瞻指数下滑4.4个百分点至40.8。中小民营企业的利润和营收预期依旧较为谨慎。

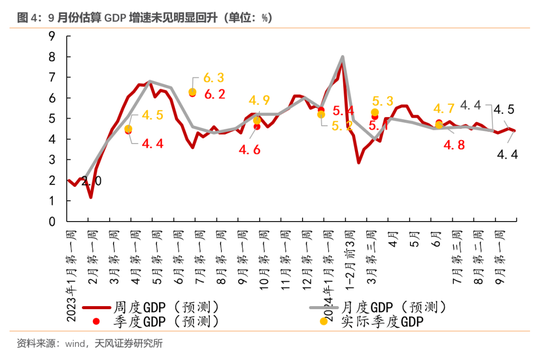

第四,使用高频数据估算的9月GDP同比增速依旧在4.4-4.5%左右,工业相关的高频指标好转,但服务业相关的高频指标偏弱。

根据统计局公布的工业增加值和服务业生产指数,我们估算8月GDP同比增速在4.4%左右。根据9月高频指标估计,工业增加值增速小幅上行,但服务业生产指数受房地产销售拖累小幅回落,预计9月GDP同比增速在4.4-4.5%左右。经济依旧处于磨底阶段。

总的来看,9月PMI、BCI、高频数据表明基本面企稳回升还需要观察后续政策落地的情况,特别是财政政策。对市场而言,政策在9月末才开始明显加码,对偏弱的9月经济金融数据,市场已经有所预期,历史数据可能难以影响市场趋势,更重要的是伴随增量政策落地,基本面能否迎来好转,关系到行情的持续性。

风险提示

经济政策超预期,海外需求回落超预期,内需复苏不及预期

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖

现在时间是2024年10月7日1时14分24秒,这是《水淼·多功能批量排版》试用版本处理的文章。kYL8Q4K